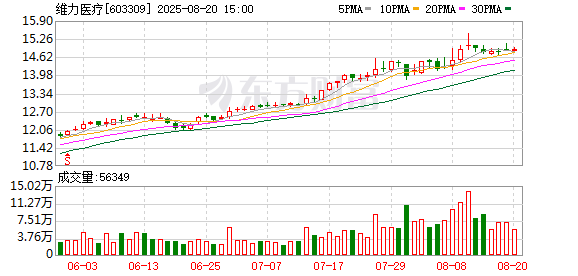

信达证券8月6日发布维力医疗(603309.SH)研报。主要观点包括:1)业绩稳定增长,高毛利产品放量,盈利能力提升;2)应对关税风险,海外产能布局加速,支撑中长期业绩增长。风险提示:市场需求提升不及预期;产品研发进度不及预期;市场竞争加剧风险。

创利配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯